Кто и когда сдает ИП 3-НДФЛ — всё, что нужно знать

Декларация по форме 3-НДФЛ является обязательным документом для определенной категории граждан Российской Федерации. Этот отчет сдается физическими лицами, получившими доход, с которого не был удержан налог на доходы физических лиц (НДФЛ) работодателем. Одной из основных групп, обязанных отчитываться по форме 3-НДФЛ, являются индивидуальные предприниматели (ИП).

Индивидуальные предприниматели обязаны заполнять и сдавать декларацию 3-НДФЛ, поскольку они самостоятельно уплачивают налог на доходы от своей предпринимательской деятельности. Кроме того, ИП должны отчитываться по 3-НДФЛ в случае получения ими доходов, с которых не был удержан НДФЛ, например, от продажи недвижимости, ценных бумаг, сдачи имущества в аренду и т.д.

Таким образом, ИП являются одной из ключевых категорий налогоплательщиков, которые обязаны ежегодно отчитываться по форме 3-НДФЛ перед налоговыми органами. Своевременная и правильная сдача этой декларации позволяет ИП исполнить свои налоговые обязательства и избежать штрафных санкций.

Кто обязан сдавать ИП 3-НДФЛ?

Также индивидуальные предприниматели должны отчитываться в налоговой инспекции, если они осуществляли продажу недвижимости, ценных бумаг, долей в уставном капитале, а также если получали доходы в виде выигрышей, вознаграждений и т.д.

Кто еще сдает 3-НДФЛ?

- Физические лица, которые получали доходы, с которых не был удержан налог на доходы физических лиц (НДФЛ).

- Физические лица, которые хотят получить налоговые вычеты (за обучение, лечение, приобретение недвижимости и т.д.).

- Физические лица, получившие доходы от сдачи недвижимости в аренду.

| Категория | Обязаны сдавать 3-НДФЛ |

|---|---|

| Индивидуальные предприниматели | Да |

| Физические лица, получившие доходы, с которых не был удержан НДФЛ | Да |

| Физические лица, желающие получить налоговый вычет | Да |

| Физические лица, получившие доходы от сдачи недвижимости в аренду | Да |

Предприниматели, работающие по упрощенной системе налогообложения

Одним из основных преимуществ УСН является возможность учитывать в расходах затраты на приобретение недвижимости, что может существенно сократить налоговые платежи. Однако важно помнить, что недвижимость должна использоваться для ведения бизнеса, а не для личных целей.

Основные особенности УСН для предпринимателей

- Объект налогообложения: доходы или доходы, уменьшенные на величину расходов

- Налоговая ставка: от 6% до 15% в зависимости от выбранного объекта налогообложения

- Отсутствие НДС: организации на УСН освобождены от уплаты налога на добавленную стоимость

- Упрощенная отчетность: предприниматели сдают всего 1 декларацию в год

| Объект налогообложения | Налоговая ставка |

|---|---|

| Доходы | 6% |

| Доходы, уменьшенные на величину расходов | 15% |

Таким образом, УСН является выгодным режимом для предпринимателей, особенно тех, кто занимается приобретением и использованием недвижимости в своей деятельности. Грамотное применение этого налогового режима позволяет значительно оптимизировать налоговые платежи и упростить ведение бизнеса.

Индивидуальные предприниматели, применяющие общий режим налогообложения

Индивидуальные предприниматели (ИП), применяющие общий режим налогообложения, обязаны ежегодно сдавать декларацию по форме 3-НДФЛ. Эта форма отчетности позволяет предпринимателям отразить свои доходы, расходы и рассчитать сумму налога, подлежащую уплате в бюджет.

Помимо сдачи декларации 3-НДФЛ, ИП на общем режиме также обязаны вести бухгалтерский учет, своевременно уплачивать налоги и сборы, в том числе НДФЛ, НДС, страховые взносы. Кроме того, они должны отражать в декларации сведения о недвижимости, которой они владеют.

Недвижимость в декларации 3-НДФЛ

Индивидуальные предприниматели, применяющие общий режим налогообложения, обязаны указывать в декларации 3-НДФЛ информацию о недвижимом имуществе, которым они владеют. Это может быть:

- Жилая недвижимость (квартиры, дома, комнаты)

- Нежилая недвижимость (офисы, магазины, склады)

- Земельные участки

Данные о недвижимости необходимы для расчета налога на имущество и других связанных с ней платежей. Правильное отражение сведений о недвижимости в декларации 3-НДФЛ позволит ИП избежать штрафов и претензий со стороны налоговых органов.

| Вид недвижимости | Налог |

|---|---|

| Жилые помещения | Налог на имущество физических лиц |

| Нежилые помещения | Налог на имущество организаций |

| Земельные участки | Земельный налог |

Физические лица, получившие доход от продажи имущества

Декларацию по форме 3-НДФЛ должны представить все физические лица, получившие доход от продажи имущества, за исключением тех случаев, когда сумма дохода не превышает установленных законодательством лимитов.

Декларирование дохода от продажи недвижимости

Физические лица, получившие доход от продажи недвижимости, обязаны представить декларацию 3-НДФЛ, даже если продажа недвижимости была осуществлена ниже рыночной стоимости. Исключением являются случаи, когда недвижимость была в собственности физического лица более 5 лет.

При продаже недвижимости, находившейся в собственности менее 5 лет, физическое лицо должно рассчитать налоговую базу, которая представляет собой разницу между ценой продажи и ценой приобретения объекта недвижимости. С этой налоговой базы необходимо уплатить НДФЛ по ставке 13%.

- Доход от продажи недвижимости, находившейся в собственности менее 5 лет, подлежит декларированию в 3-НДФЛ.

- Доход от продажи недвижимости, находившейся в собственности более 5 лет, не подлежит декларированию в 3-НДФЛ.

| Условие | Декларирование в 3-НДФЛ |

|---|---|

| Недвижимость в собственности менее 5 лет | Обязательно |

| Недвижимость в собственности более 5 лет | Не обязательно |

Граждане, осуществляющие деятельность без регистрации в качестве ИП

Многие граждане в России осуществляют различные виды деятельности, не регистрируясь в качестве индивидуальных предпринимателей (ИП). Это может быть связано с тем, что они считают такую регистрацию слишком сложной или дорогостоящей, или просто не осознают необходимость легализации своей деятельности.

Тем не менее, осуществление деятельности без регистрации в качестве ИП может повлечь за собой ряд юридических и финансовых последствий. Одним из таких последствий является необходимость уплаты налога на доходы физических лиц (НДФЛ) с доходов, полученных от этой деятельности.

Особенности уплаты НДФЛ гражданами без ИП

Граждане, осуществляющие деятельность без регистрации в качестве ИП, обязаны самостоятельно исчислять, декларировать и уплачивать НДФЛ с доходов, полученных от этой деятельности. Это делается путем подачи декларации по форме 3-НДФЛ.

При этом, если гражданин имеет недвижимость, которую он сдает в аренду, он также должен декларировать и уплачивать НДФЛ с доходов от аренды.

- Подача декларации 3-НДФЛ

- Уплата НДФЛ с доходов от деятельности без ИП

- Уплата НДФЛ с доходов от сдачи недвижимости в аренду

| Вид деятельности | Необходимость регистрации ИП | Налоговые последствия |

|---|---|---|

| Деятельность без регистрации ИП | Не требуется | Уплата НДФЛ с доходов |

| Сдача недвижимости в аренду | Не требуется | Уплата НДФЛ с доходов от аренды |

Особенности заполнения декларации 3-НДФЛ для ИП

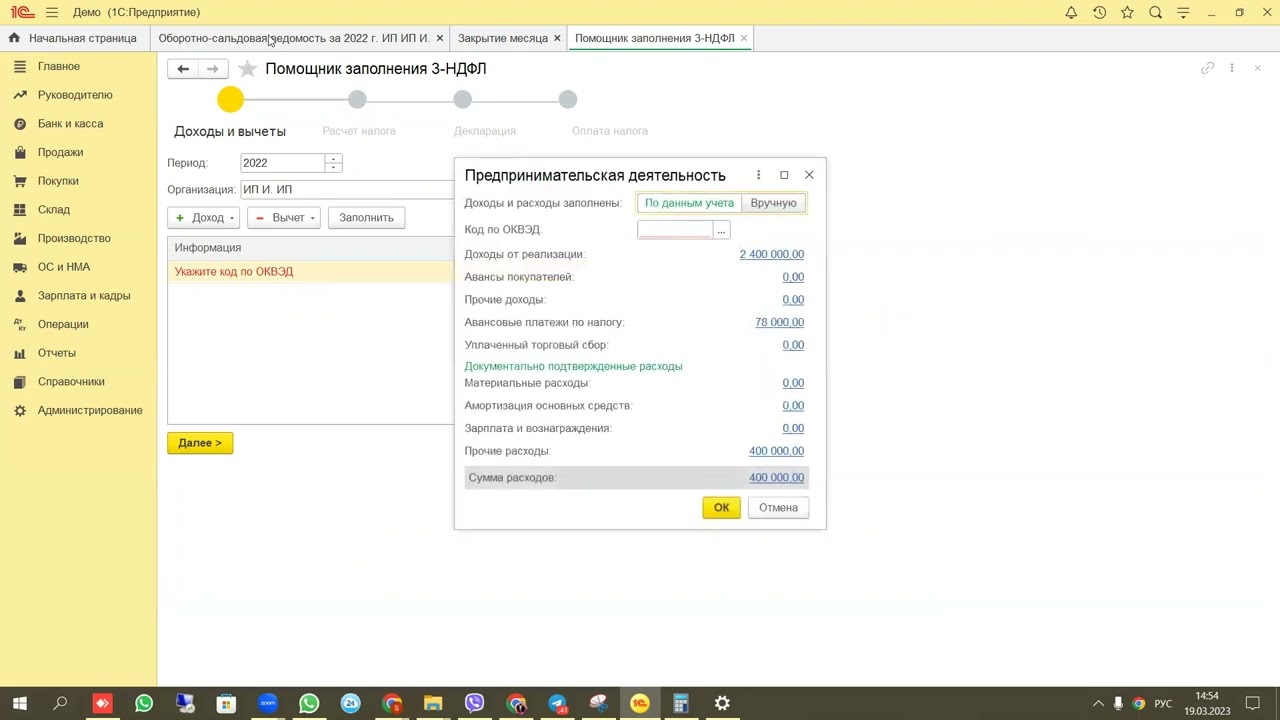

Индивидуальные предприниматели (ИП) обязаны сдавать декларацию 3-НДФЛ для отчета о своих доходах и расходах за прошедший год. Это обязательная процедура, которая позволяет государству контролировать соблюдение налогового законодательства.

При заполнении декларации 3-НДФЛ для ИП существует ряд особенностей, которые необходимо учитывать. Важно правильно отразить полученные доходы, произведенные расходы, а также другие важные сведения.

Доходы и расходы ИП

Доходы ИП должны быть полностью отражены в декларации 3-НДФЛ. Сюда входят доходы от предпринимательской деятельности, а также любые другие источники дохода, например, от сдачи недвижимости в аренду.

Расходы ИП, связанные с ведением предпринимательской деятельности, могут быть учтены при расчете налога. Это могут быть затраты на аренду помещения, оборудование, материалы, оплату труда сотрудников и другие расходы.

Особенности заполнения 3-НДФЛ для ИП

- Заполнение отдельного раздела Доходы от предпринимательской деятельности.

- Учет всех расходов, связанных с ведением бизнеса.

- Правильное отражение недвижимости, находящейся в собственности ИП.

- Правильное заполнение всех полей и приложений декларации.

| Важно помнить | Рекомендации |

|---|---|

| Сроки сдачи декларации 3-НДФЛ | Декларация должна быть сдана до 30 апреля следующего года |

| Налоговые вычеты для ИП | ИП могут воспользоваться всеми доступными вычетами, в том числе на недвижимость |

Сроки сдачи декларации 3-НДФЛ для ИП

Одним из важных аспектов, который необходимо учитывать ИП при заполнении 3-НДФЛ, является недвижимость. Если ИП владеет недвижимым имуществом, он должен отразить это в декларации, указав соответствующие доходы и/или расходы, связанные с данным имуществом.

Сроки сдачи 3-НДФЛ для ИП

- Общий срок сдачи декларации 3-НДФЛ для ИП – не позднее 30 апреля следующего года. Это означает, что за 2022 год декларацию необходимо сдать до 30 апреля 2023 года.

- Если ИП получал доходы, с которых необходимо уплатить налог, например, от продажи недвижимости, то он обязан сдать декларацию в течение 90 дней с момента получения этого дохода.

- В случае, если ИП имеет право на налоговые вычеты, он может сдать декларацию в любое время до окончания календарного года, следующего за отчетным.

| Ситуация | Срок сдачи декларации 3-НДФЛ |

|---|---|

| Общий срок сдачи декларации | До 30 апреля следующего года |

| Получение дохода, с которого необходимо уплатить налог | В течение 90 дней с момента получения дохода |

| Право на налоговые вычеты | До окончания календарного года, следующего за отчетным |

Соблюдение сроков сдачи декларации 3-НДФЛ является важной обязанностью ИП, и несвоевременная сдача может повлечь за собой штрафы и другие санкции.

Ответственность за несвоевременную сдачу 3-НДФЛ для ИП

Штрафы за нарушение сроков сдачи 3-НДФЛ варьируются от 5% до 30% от неуплаченной суммы налога, но не менее 1 000 рублей. Если налогоплательщик вовремя не уплатил налог, то к штрафу добавляются пени, которые рассчитываются исходя из ставки рефинансирования Центробанка РФ.

Ответственность за несдачу декларации 3-НДФЛ

В случае, если индивидуальный предприниматель вовсе не сдал 3-НДФЛ, он может быть привлечен к уголовной ответственности по статье 198 УК РФ, наказание по которой предусматривает:

- штраф в размере до 300 000 рублей или в размере заработной платы или иного дохода осужденного за период до 2 лет;

- принудительные работы на срок до 1 года;

- лишение свободы на срок до 1 года.

Кроме того, если ИП вовремя не уплатил налоги с недвижимости, транспорта или земельных участков, то он столкнется с дополнительными штрафами за каждый неучтенный объект.

Таким образом, несдача или несвоевременная сдача налоговой декларации 3-НДФЛ для индивидуальных предпринимателей – это нарушение налогового законодательства, за которое предусмотрена административная и даже уголовная ответственность.